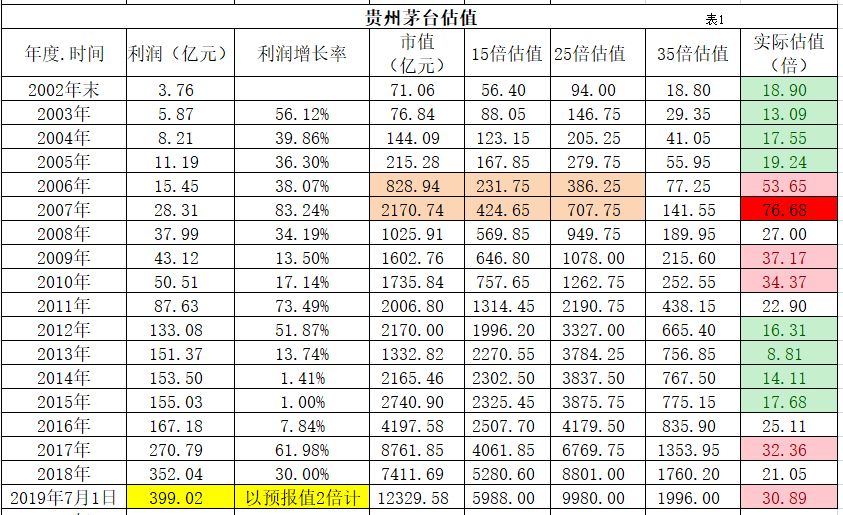

2002年~2018年, 贵州茅台归母净利润由3.76亿元,增加至352.04亿元,增长93.63倍;市值由期初的71.06亿元增加至2019年7月1日的12329.58亿元,16.5年增长了173.5倍。贵州茅台市值16.5年增长170余倍,是建立在利润高速增长的基础长之上的。

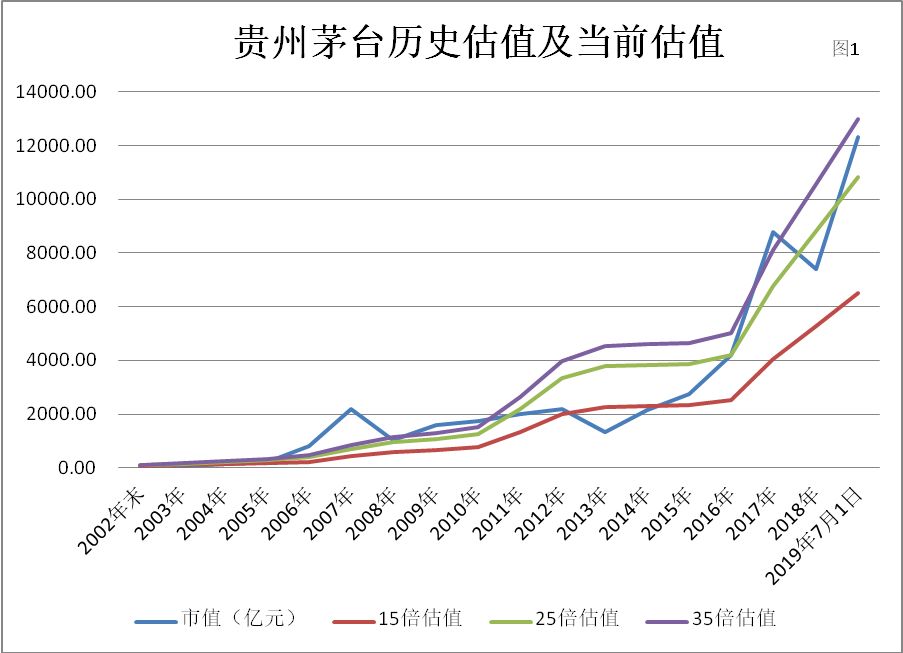

贵州茅台的利润、市值的高速增长,经历了风风雨雨的坎坷。(见图1及表一)

由图1及表1可见:估值小于20倍共有2个时段,2002年~2005年、2012年~2015年;估值大于30倍的共有2006年~2007年、2009年~2010年、2017年, 2019年。小于20倍估值的两个期间相隔10年,时间跨度4年;高估值的2007年(2007年7月12月28日估值超过80倍)76.68倍,2017年11月16日 54.09倍,相距也巧合的为10年。

2017年11月16日贵州茅台估值达50余倍后,于2018年10月30日快速修复至20倍下方,之后即进入了一轮轰轰烈烈创历史新高行情,并将动态估值推高至30倍上方。

贵州茅台的估值在年内是否会创出40倍或7~80倍的高估值区,留待市场区检验。

目前贵州茅台运行于25至35倍估值期间。贵州茅台不愧为成长大白马,即便投资在高估值期间,随着时间的延续,利润的高速增长(这是前提),最终估值还是会回到到其合理价值期域。

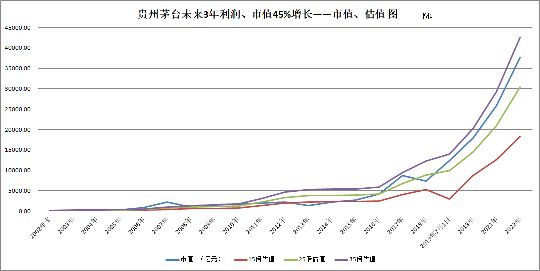

贵州茅台估值未来2~3年会如何运行呢?

2012~2018年,贵州茅台利润复合增长率为32.8%(利润增长93.6倍),市值的复合增长率33.70%(市值增长173.5倍)。到2019年7月1日的16.5年止,贵州茅台利润增长了106.1倍,市值增长了173.5倍。

综合观察图1及表1发现,市值的增长应以利润同步,否则就是博傻。如2007年估值达到76.68倍,导致了市值(年收盘)下跌52.8%,同时在利润的稳步增长基础上才使估值修复至27倍。

笔者从图中观察发现:贵州茅台在过去近17年中,当利润的复合增长率保持在32%时,最佳估值为25倍,估值低于25倍时,适合定期买入策略。而目前的估值期间,不适合于没有仓位的投资者买入操作;已持有仓位的应当在价格新高后采取倒金字塔方式逢高减持,否则以持仓等待市值调整及利润的增长修复估值。

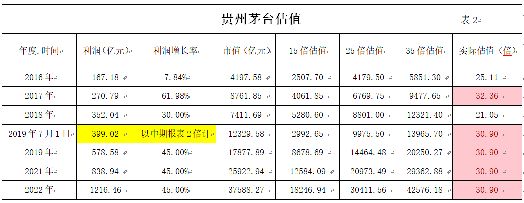

如果贵州茅台的市值到2020年期间内,要从历史高点起再实现两翻,保持31倍估值,其利润必须在2019年中报(399.02亿)基础上按45%速度增长(2019年下半年环比增长45%)见图2及表2 。

白酒这个行业好不好?我认为不好。白酒行业是不利于健康的行业,但它的标的好利润高,就像烟草一样,就这样的夕阳产业,产生了中国股票史上千元的股票,10多年涨了200多倍。

未来白酒行业还会像过去1-20年高增长吗?“夕阳无限好,只是近黄昏。”一个字“难”!两个字“很难”!三个字“不可能”!